Artikkelen belyser hva ufordelte innsparinger er, gir eksempler på ufordelte innsparinger og formidler råd om hvordan kommunene kan unngå ufordelte innsparinger.

Hva regnes som ufordelte innsparinger?

Det hender at kommunestyrene vedtar innsparinger i årsbudsjettet og/eller økonomiplanen, uten at det er tydelig på hvilke budsjettområder i kommunen innsparingen skal tas og hvordan innsparingene skal fordeles mellom budsjettområdene. Dette kalles for ufordelte

innsparinger. De ufordelte innsparingene blir gjerne plassert midlertidig på ett (sentralt) budsjettområde.

Før 2024 brukte departementet begrepet uspesifiserte innsparinger istedenfor ufordelte

innsparinger. Siden den ufordelte innsparingen ofte kan være godt spesifisert i budsjettdokumentene, i den forstand at det er tydelig hva innsparingen handler om, endret departementet sin begrepsbruk. Det ble nå klarere hva slags innsparing det var snakk om.

I en del tilfeller står det også i budsjettdokumentene hvilke konkrete tiltak som skal gjøres for at den ufordelte innsparingen skal kunne skje. Fordelingen av innsparingen blir imidlertid utsatt til et senere tidspunkt, gjerne fordi kommunen på dette tidspunktet forventer å ha mer kunnskap om hvor innsparingen vil komme som følge av de nye tiltakene.

Dette kan virke som en praktisk løsning, men det er likevel slik at ufordelte innsparinger er et brudd på prioriteringsplikten til kommunestyret, og det kravet om budsjettbalanse som kommunene har.

Dette kan virke som en praktisk løsning, men det er likevel slik at ufordelte innsparinger er et brudd på prioriteringsplikten til kommunestyret, og det kravet om budsjettbalanse som kommunene har. Ufordelte innsparinger gir dermed grunnlag for oppføring i ROBEK, jf. punkt 4.1.1. i KDD sitt brev om ROBEK av 3. januar 2024.

Tre eksempler fra kommuner i Rogaland

Her kommer tre konkrete eksempler på ufordelte innsparinger i årsbudsjett for 2024 og/eller økonomiplanen for 2024 - 2027. Eksemplene er hentet fra Randaberg kommune, Strand kommune og Stavanger kommune.

Felles for kommunene var at de forventede innsparingene, som følge av ulike planlagte tiltak, ikke var fordelt ut på budsjettområdene av kommunestyrene/bystyret da de vedtok årsbudsjettet og økonomiplanen. Alle tre kommunene oppfylte på grunn av dette ROBEK-kriteriet i kommuneloven § 28-1, a: Driftsbudsjettet er vedtatt med et merforbruk. I tillegg oppfylte Strand og Stavanger ROBEK-kriteriet i § 28-1, b: Driftsdelen i økonomiplanen er vedtatt med et merforbruk.

Randaberg – innsparing på innkjøp i årsbudsjettet

For Randaberg kommune handlet den ufordelte innsparingen om et krav til innsparinger på innkjøp. Beløpet var på 1,25 millioner kroner i årsbudsjettet for 2024. Beløpet utgjorde 0,1 prosent av budsjetterte driftsinntekter for 2024.

Strand – innsparing på innkjøp og sykefravær i økonomiplanen

I Strand kommune handlet det om to ulike innsparinger, innsparing på innkjøp og innsparing som følge av en reduksjon i sykefraværet. Til sammen var dette ufordelte innsparinger på 5,7 millioner kroner i 2024. Innsparingen på innkjøp utgjorde 0,27 prosent av driftsinntektene og reduksjonen i sykefravær utgjorde 0,14 prosent av budsjetterte driftsinntekter for 2024. Fra 2025 og utover i økonomiplanperioden økte innsparingene. Samlet sett for hele økonomiplanperioden kom innsparingene opp i 38,9 millioner kroner.

Stavanger – innsparing gjennom omstilling og effektivisering

I Stavanger kommune handlet den ufordelte innsparingen om omstillings- og effektiviseringstiltak, og det ble i vedtaket pekt på mulige tiltak som reduksjon/stans i nyansettelser, naturlig avgang, vurdering av tjenestenivå og rammenivå. En sak med tiltak ble bestilt til formannskapet med mål om at tiltakene skulle kunne settes i verk i månedsskiftet april/mai i 2024. Beløpet på innsparingen var på 36 millioner kroner i 2024, noe som utgjorde 0,25 prosent av driftsinntektene. Deretter økte beløpet til 45 millioner kroner per år videre i økonomiplanperioden.

Kommunenes reaksjoner

Alle kommunene i disse eksemplene reagerte på at ROBEK-kriteriene var oppfylt uavhengig av beløpets relative størrelse i forhold til kommunens samlede økonomi. De ufordelte innsparingene framstod ikke som vesentlige, og alle kommunene kunne ha dekket inn den ufordelte innsparingen ved å redusere på overskuddene.

Statsforvalterne har delegert myndighet fra departementet til å føre kontroll med om kommuner skal meldes inn eller ut av ROBEK. Kommunene som hadde ufordelte innsparinger, var alle overrasket over at de ikke kunne rette opp feilen når den ble oppdaget av Statsforvalteren ved å gjøre et nytt vedtak i kommunestyret/bystyret. Det for å få budsjettet og økonomiplanen i tråd med regelverket og unngå å bli meldt inn til departementet.

KDD har i sitt brev om ROBEK av 3. januar 2024, punkt 3.3.1 presisert at statsforvalternes kontroll av om kriteriene for registering i ROBEK er oppfylt, skal baseres på kommunens opprinnelige vedtak om årsbudsjett og økonomiplan.

KDD har i sitt brev om ROBEK av 3. januar 2024, punkt 3.3.1 presisert at statsforvalternes kontroll av om kriteriene for registering i ROBEK er oppfylt, skal baseres på kommunens opprinnelige vedtak om årsbudsjett og økonomiplan. Statsforvalteren ville dermed, selv om et nytt vedtak i kommunestyret fjernet den ufordelte innsparingen, måtte melde ifra til departementet på grunnlag av det opprinnelige vedtaket.

KDD brukte sin unntakshjemmel

Ingen av de tre kommunene i eksemplene over ble oppført i ROBEK av departementet, på tross av at de oppfylte ett eller to av ROBEK-kriteriene. KDD brukte unntakshjemmelen i kommuneloven § 28-1, 2. ledd: «Hvis det åpenbart ikke er behov for å kontrollere kommunens eller fylkeskommunens årsbudsjett og låneopptak, kan departementet bestemme at kommunen eller fylkeskommunen likevel ikke skal føres inn i ROBEK-registeret.»

Denne unntakshjemmelen kan departementet bruke for å unnlate å registrere kommuner inn i ROBEK, selv om vilkårene er oppfylt, dersom det åpenbart ikke er behov for å kontrollere kommunens økonomi.

Departementet har ikke delegert myndigheten til bruk av unntakshjemmelen til Statsforvalteren, slik som de har gjort med ROBEK-kontrollene.

Hva vil skje i 2025?

Hvor mange kommuner som statsforvalterne kommer til å melde ifra om til KDD i 2025 på grunn av ufordelte innsparinger, gjenstår å se.

Statsforvalterne skal normalt være ferdige med kontrollen av kommunenes årsbudsjetter for 2025 og økonomiplanene for 2025 – 2028 innen utgangen av februar 2025. Meldingen skal gis til departementet uten unødig opphold etter at statsforvalteren har foretatt kontrollen. Det er departementet selv som fører kommuner inn i ROBEK.

Økonomien til kommunene i landet er strammere enn før. Det er blitt vanskeligere å finne et økonomisk handlingsrom til å gjennomføre nye satsinger eller nye investeringer i kommunen, uten samtidig å gjøre større reduksjoner og omfordelinger mellom budsjettområdene. Slike prioriteringer er krevende.

Etter at Statsforvalteren i Rogaland måtte melde fra til KDD om hele fem kommuner i 2024 som oppfylte kriteriene for å bli ført inn i ROBEK, ble det en høyere bevissthet om ufordelte innsparinger i kommunene i fylket. Dersom det ikke er en høy bevissthet om å unngå ufordelte innsparinger, både i administrasjonen og hos representantene i kommunestyret, kan ufordelte innsparinger fort bli en fallgruve for mange kommuner i landet.

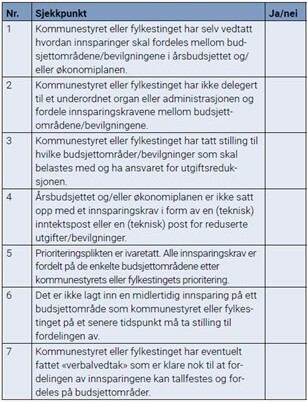

Departementets sjekkliste for å unngå ufordelte innsparinger

Sjekklisten er hentet fra brevet «Budsjettering av innsparinger i årsbudsjett og økonomiplan» som KDD sendte til kommuner og fylkeskommuner datert 7. november 2024 (pdf). Sjekklisten skal være et hjelpeverktøy til kommunene for å unngå å vedta ufordelte innsparinger.

_______________

Referanser

Kommunal- og distriktsdepartementet, brev til kommuner og fylkeskommuner, Budsjettering av innsparinger i årsbudsjett og økonomiplan, datert 7. november 2024.

Kommunal- og distriktsdepartementet, brev til statsforvalterne, ROBEK - Inn- og utmelding og statlig kontroll, datert 3. januar 2024.

Aktuell lenke til informasjon om ROBEK og tilhørende brev:

Kommuneloven. (2018). Lov om kommuner og fylkeskommuner (LOV-2018-06-22-83). Lovdata. https://lovdata.no/dokument/NL/lov/2018-06-22-83/

_______________

ROBEK står for Register for betinget godkjenning og kontroll. De reglene som gjelder for ROBEK står i kommuneloven kapittel 28 (§ 28-1 til § 28-6). Kommuner som kommer i økonomisk ubalanse, eller som ikke har vedtatt økonomiplanen, årsbudsjettet eller årsregnskapet innenfor fristene i regelverket, står oppført i dette registeret.

Kristine Enger er siviløkonom fra NHH og sosiolog (Cand. polit.) fra UiB. Hun har jobbet som fagdirektør hos Statsforvalteren i Rogaland siden 2012. I perioden 2015 – 2019 var Enger ordfører i Randaberg kommune. Siden 2019 har kommunedialog og kommuneøkonomi vært hennes hovedarbeidsområder hos Statsforvalteren.

Lenke til kontroll & revisjon nr. 1/2025: